[경제일보] HK이노엔이 올해 1분기 시장 기대치를 웃도는 실적을 기록할 것으로 전망되면서 ‘안정 성장주’로서의 입지를 재확인하고 있다.

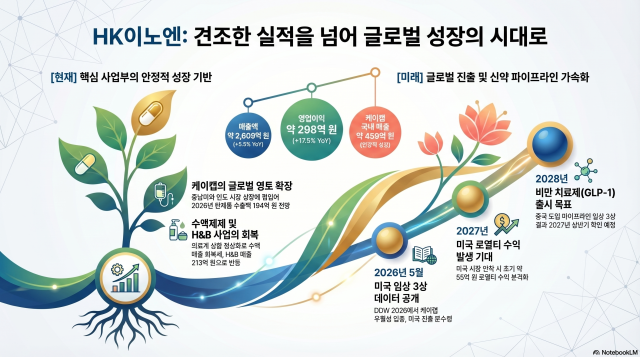

16일 업계에 따르면 HK이노엔의 2026년 1분기 별도 기준 매출은 약 2609억원으로 전년 동기 대비 5.5% 증가하고 영업이익은 약 298억원으로 17.5% 늘어날 것으로 전망했다. 특히 영업이익이 컨센서스를 소폭 상회할 것으로 예상되는데 이는 수익성이 높은 ETC 사업부의 견조한 성장세가 지속된 데 따른 결과로 풀이된다.

실적을 견인한 핵심 축은 위식도역류질환 치료제 ‘케이캡’이다. 케이캡의 1분기 국내 매출은 약 459억원으로 시장 내 경쟁 심화 우려에도 불구하고 안정적인 성장 흐름을 이어간 것으로 분석된다. 여기에 완제품 형태의 해외 수출도 본격 확대되며 약 41억원 수준까지 증가할 것으로 예상된다. 특히 중남미와 인도 시장에서 고른 성장세가 확인되면서 연간 수출 전망치 역시 상향 조정됐다. 이에 따라 2026년 케이캡 완제품 수출은 약 194억원에 이를 것으로 예상된다.

수액제제 사업 역시 회복 국면에 진입하고 있다. 최근 의료계 파업 완화 기조가 이어지면서 병원 수요가 점차 정상화되고 있는 영향이다. 1분기 수액제제 매출은 약 369억원 수준으로 추정되며 연간 기준으로는 1493억원까지 확대될 것으로 보인다. 그동안 부진했던 H&B(헬스앤뷰티) 사업부도 약 213억원의 매출을 기록하며 전반적인 회복세에 진입할 것으로 예상된다.

김민정 DS투자증권 연구원은 이 같은 흐름을 반영해 HK이노엔의 2026년 연간 실적은 매출 1조712억원, 영업이익 1211억원 수준으로 분석했다. 매출 증가율은 크지 않지만 수익성 개선이 동반되며 ‘질적 성장’이 이어질 것이라는 평가다.

김 연구원은 무엇보다 미국 시장 진출 여부를 향후 주가 방향을 결정짓는 핵심 변수로 보고 있다. HK이노엔은 이미 파트너사를 통해 케이캡의 미국 허가 신청을 완료한 상태다. 오는 5월 열리는 Digestive Disease Week 2026(DDW 2026)에서 기존 PPI(프로톤펌프억제제) 대비 우월성을 입증하는 임상 3상 데이터가 공개될 예정인데 해당 결과가 미국 진출의 분수령이 될 전망이다.

특히 경쟁사의 특허 만료 이슈가 우호적으로 해소되면서 시장 진입 환경도 개선됐다는 평가다. 김 연구원은 "케이캡이 미국 시장에 안착할 경우 2027년부터 로열티 수익이 본격 발생할 것"이라며 "초기 로열티 규모를 약 55억원 수준으로 추정하며 장기적으로는 추가 성장 여력도 충분하다"고 분석했다.

유럽 시장 진출 역시 가시권에 들어왔다. 현재 파트너십 체결이 마무리 단계에 있는 것으로 알려졌으며 계약이 성사될 경우 별도의 기업가치 상승 요인으로 작용할 가능성이 크다.

여기에 비만 치료제 시장을 겨냥한 GLP-1 계열 신약도 새로운 성장축으로 부상하고 있다. HK이노엔이 중국에서 도입한 해당 파이프라인은 이미 임상 3상 환자 모집을 완료했으며 2027년 상반기 결과 확인이 예상된다. 일정이 계획대로 진행될 경우 2028년 하반기 출시가 가능할 것으로 보이며 이는 회사 실적에 의미 있는 기여를 할 전망이다.

결국 HK이노엔은 단기적으로는 케이캡과 수액제제를 중심으로 안정적인 실적을 유지하고 중장기적으로는 미국 진출과 신약 파이프라인을 통해 구조적 성장을 도모하는 ‘이중 성장 전략’을 구축해가고 있다는 평가다.

![[아시아권 뉴스] 생각으로 보조기기 움직인다…中 미래차·의료기기 기술 경쟁](https://image.ajunews.com/content/image/2026/07/13/20260713181152391176_388_136.jpg)

댓글 더보기